Wat evenwel vergeten wordt, is dat ondernemingen die investeren een extra fiscale aftrek op de winst kunnen toepassen, de kleinschaligheidsinvesteringsaftrek (KIA). (foto:123RF/Volodymyr Melnyk)

Geld lenen kost geld - we horen het dagelijks op radio en televisie. De overheid roept hierbij op om vooral niet te veel geld te lenen, want op enig moment moeten zowel de aflossingen als de rente terugbetaald worden. Nu is de rente ongekend laag, maar toch: geld lenen kost nu eenmaal geld. Wat evenwel vergeten wordt, is dat ondernemingen die investeren een extra fiscale aftrek op de winst kunnen toepassen: de kleinschaligheidsinvesteringsaftrek (KIA). Lees hier de implicaties voor tandheelkundige ondernemers.

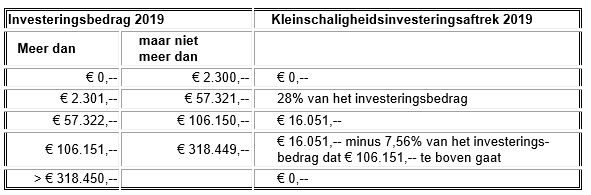

De naam kleinschaligheidsinvesteringsaftrek zegt het al: het is een (fiscale) aftrek voor kleinschalige investeringen. En die aftrek kan behoorlijk oplopen (tot maximaal € 16.051,- in 2019). Nadeel is evenwel dat deze aftrek terugloopt naarmate de investering toeneemt.

De KIA 2019 werkt als volgt:

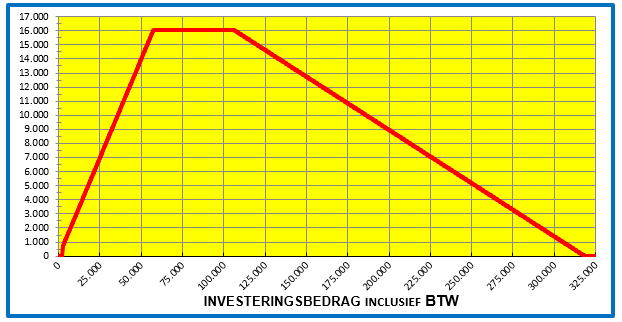

Grafisch ziet de kleinschaligheidsinvesteringsaftrek in euro’s er als volgt uit:

Op de horizontale as is het totaalbedrag aan investeringen (inclusief btw) in één kalenderjaar weergegeven en op de verticale as het bijbehorende bedrag aan investeringsaftrek. De KIA begint bij een investeringsbedrag van € 2.300,- en stijgt naar het maximum van € 16.051,- bij een investeringsbedrag van € 57.321,-.

Deze maximale KIA van € 16.051,- loopt lineair door tot een investeringsbedrag van € 106.150,-, daarna begint een geleidelijke afbouw van de KIA totdat het investeringsbedrag van € 318.449,- is bereikt.

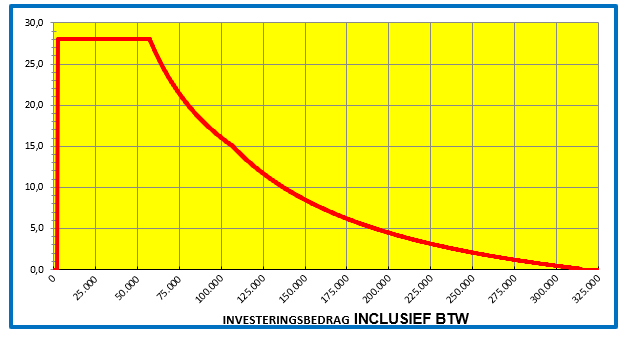

Het aftrekpercentage ziet er in een grafiek iets anders uit:

Tot een investeringsbedrag van € 2.300,- is er geen KIA. Daarna stijgt de KIA meteen tot 28% van het investeringsbedrag. Dit niveau van 28% blijft gehandhaafd tot een investeringsbedrag van € 57.321,-. Op dat moment wordt ook de maximale aftrek bereikt : 28% van € 57.321,- = € 16.051,-.

Tot een investeringsbedrag van € 106.150,- blijft de KIA gecontinueerd op (het maximum van)

€ 16.051,-, maar bij een toename van het investeringsbedrag gaat het percentage dalen.

Immers, € 16.051,- KIA bij een investering van € 60.000,- levert 26,75% aan KIA op, maar bij een investering van € 90.000,- is de KIA weliswaar nog steeds € 16.051,- maar dan is het percentage aan aftrek inmiddels teruggelopen tot 17,83%!

Bij een investering boven de € 106.150,- gaat de KIA (nu in procenten én in euro’s) dalen totdat bij een totaal aan investeringen van € 318.449,- de KIA uiteindelijk op 0% uitkomt.

Het zal duidelijk zijn dat het zeer voordelig is om (zeker bij een hoger totaal investeringsbedrag) de investering over meerdere kalenderjaren uit te smeren. Immers, bij een investering van € 200.000,- in één jaar is het totaal aan KIA € 8.956,- terwijl bij een investering van 2 x € 100.000,- over twee kalenderjaren deze KIA oploopt tot 2 x € 16.051,- = € 32.102,-. En dat is al een verschil aan fiscale aftrek van maar liefst € 23.146,-.

Als er, behalve op investeringen aan apparatuur, ook nog andere investeringen worden gedaan (zoals een verbouwing), dan wordt het verschil steeds groter en kan deze uiteindelijk oplopen tot een maximum van maar liefst € 64.204,-.

Immers, stel dat er, buiten € 240.000,- aan tandheelkundige of tandtechnische apparatuur, nog eens € 80.000,- aan een verbouwing besteed wordt, dan is de totaal KIA € 0,-, want de KIA stopt bij een totaal investeringsbedrag van € 318.449,-. Maar als we het totaal aan investeringen van € 320.000,- zouden kunnen verdelen over 4 delen van ieder € 80.000,- levert dat 4 x € 16.051,- = € 64.204,- aan KIA op. En daar kan geen rente tegenop!

Deze verdeling noemen wij ‘strategisch investeren’ en is al aantrekkelijk vanaf een totaal aan investeringen vanaf ca. € 100.000,-.

De investering verdelen over jaren

De investering in bijvoorbeeld een verbouwing is de investering in 2019. Op deze investering krijgt u over 2019 de KIA conform bovenstaande tabel. Maar voor de aankoop van apparatuur sluit u in overleg met uw leverancier en de Nederlandse Vereniging van Groothandelaren in de Tandheelkundige branche (VGT) één of meerdere Operational Leasingen (OL) af. En ieder jaar switcht u een contract van Operational Lease naar Financial Lease (FL). Op deze wijze ‘verhuist’ u als het ware uw investering naar één of meerdere opvolgende jaren en geniet u dan ieder jaar weer van de kleinschaligheidsinvesteringsaftrek van dat jaar.

Voor deze OL’s of FL’s betaalt u natuurlijk rente en dat kost u zeker meer dan als u de totale investering in één keer uit eigen middelen voldoet. Maar: door het in één kalenderjaar investeren in grotere bedragen mist u wel (gedeeltelijk of geheel) de kleinschaligheidsinvesteringsaftrek en dat bedrag staat in geen enkele verhouding tot de rente die u voor de leningen moet betalen. De aftrek van de KIA is vele malen hoger dan de rentekosten op die lening(en)!

Rekenmodel op de VGT-website

Om de getallen en de effecten van een strategische investering voor uw specifieke situatie goed in kaart te brengen, heeft de VGT een rekenmodel (en een toelichting hierop) op de VGT-website geplaatst. Met dit rekenmodel van de VGT is het voordeel om over te gaan tot een strategische investering door middel van lease snel en eenvoudig vast te stellen. Omdat ook alle kosten en rentes in het rekenmodel zijn opgenomen krijgt u een helder beeld van uw situatie of mogelijkheden.

Mocht u niet goed met dit ‘spelen met cijfers’ uit de voeten kunnen, dan kan de VGT u (telefonisch) hiermee op weg helpen.

Als het totaal aan investeringen in één boekjaar boven de € 100.000,- uitkomt, is het zeker de moeite waard om hier eens naar te kijken, want dan blijkt vrijwel altijd dat geld lenen… opeens (veel) geld oplevert!

Bepalingen met betrekking tot kleinschaligheidsinvesteringsaftrek (KIA)

De KIA komt in mindering op de belastbare winst uit de onderneming, ten gevolge waarvan de belastingplichtige minder belasting betaalt. De KIA is dus een (zeer aantrekkelijke) fiscale aftrekpost. Investeringsaftrek komt toe aan ondernemers of ondernemingen die zakelijke investeringen hebben gedaan. Investeren is het aangaan van verplichtingen voor de aanschaf of verbetering van bedrijfsmiddel(en) of het maken van voortbrengingskosten voor bedrijfsmiddel (onder andere verbouwingskosten).

Voor de ondernemer (of onderneming) die geen aftrek van omzetbelasting geniet, maakt de omzetbelasting deel uit van de verplichting of voortbrengingskosten.

Uitgesloten bedrijfsmiddelen zijn:

bedragen kleiner dan € 450,-;

grond;

woonhuizen en woonschepen;

personenauto’s;

vaartuigen;

effecten / goodwill;

dieren.

Voorbeelden van investeringen:

verbouwing of bouw praktijkruimte (niet de aankoop van grond);

aanschaf apparatuur voor de praktijk of het laboratorium;

aanschaf computer(s) en software voor de bedrijfsuitoefening;

aanschaf zonwering, airco, verlichting etc. voor de praktijk;

aanleg tuin rondom de praktijkruimte / -gebouw;

aanleg parkeerplaatsen bij de praktijkruimte / -gebouw;

De Wereldgezondheidsorganisatie (WHO) roept op om niet-essentiële tandartsbezoeken uit te stellen in landen waar voorlopig zonder strikte leidraad wordt ...

De redactie van dit blad ziet graag dat ik schrijf over financiële zaken, die raakvlak hebben met de mondzorg in de brede zin van het woord. In de regel ...

UTRECHT – In de op Prinsjesdag gepresenteerde Rijksbegroting voor 2024 is opnieuw geen extra geld vrijgemaakt om goede mondzorg in Nederland toegankelijk ...

DEN HAAG – Mensen in een huishouden met een lagere welvaart zeggen vaker dan mensen met een hogere welvaart dat ze een bezoek aan de tandarts hebben ...

WROCLAW, POLEN – Recent beheerste een bericht over een Poolse tandarts die alle tanden van haar ex-vriend getrokken zou hebben, de headlines. Zelfs ...

Op 3 mei 2022 is podcastaflevering 16 van Mondzaken online gezet. In deze podcast wordt VGT-secretaris Ed Kolsteeg door hoofdredacteur van Dental Tribune ...

“Ik zal de geneeskundige kennis van mijzelf en anderen bevorderen. Ik zal mij open en toetsbaar opstellen, en ik ken mijn verantwoordelijkheid voor de ...

Opleiding

Live webinar di. 4 augustus 2026 2:00 (CET) Amsterdam

Ongeveer één op de tien mensen ervaart angst voor de tandarts. Die angst heeft uiteenlopende oorzaken: de invasieve aard van behandelingen, angst voor ...

Doordeweeks is Franca Overtoom tandarts in opleiding tot parodontoloog, in het weekend is ze assistent-scheidsrechter in het betaald voetbal. Ze vlagde ...

Onderzoek toont aan dat de mondgezondheid van (top)sporters vaak te wensen overlaat.1 Meer dan de helft van de sporters kampt met mondproblemen, variërend ...

Internationaal / International

Internationaal / International

Brazilië / Brasil

Brazilië / Brasil

Canada / Canada

Canada / Canada

Latijns-Amerika / Latinoamérica

Latijns-Amerika / Latinoamérica

Verenigde Staten / USA

Verenigde Staten / USA

Oostenrijk / Österreich

Oostenrijk / Österreich

Bosnië en Herzegovina / Босна и Херцеговина

Bosnië en Herzegovina / Босна и Херцеговина

Bulgarije / България

Bulgarije / България

Kroatië / Hrvatska

Kroatië / Hrvatska

Tsjechië & Slowakije / Česká republika & Slovensko

Tsjechië & Slowakije / Česká republika & Slovensko

Frankrijk / France

Frankrijk / France

Duitsland / Deutschland

Duitsland / Deutschland

Griekenland / ΕΛΛΑΔΑ

Griekenland / ΕΛΛΑΔΑ

Hongarije / Hungary

Hongarije / Hungary

Italië / Italia

Italië / Italia

Noords / Nordic

Noords / Nordic

Polen / Polska

Polen / Polska

Portugal / Portugal

Portugal / Portugal

Roemenië & Moldavië / România & Moldova

Roemenië & Moldavië / România & Moldova

Slovenië / Slovenija

Slovenië / Slovenija

Servië & Montenegro / Србија и Црна Гора

Servië & Montenegro / Србија и Црна Гора

Spanje / España

Spanje / España

Zwitserland / Schweiz

Zwitserland / Schweiz

Turkije / Türkiye

Turkije / Türkiye

Verenigd Koninkrijk & Ierland / UK & Ireland

Verenigd Koninkrijk & Ierland / UK & Ireland

China / 中国

China / 中国

India / भारत गणराज्य

India / भारत गणराज्य

Pakistan / Pākistān

Pakistan / Pākistān

Vietnam / Việt Nam

Vietnam / Việt Nam

ASEAN / ASEAN

ASEAN / ASEAN

Israël / מְדִינַת יִשְׂרָאֵל

Israël / מְדִינַת יִשְׂרָאֵל

Algerije, Marokko en Tunesië / الجزائر والمغرب وتونس

Algerije, Marokko en Tunesië / الجزائر والمغرب وتونس

Midden-Oosten / Middle East

Midden-Oosten / Middle East

To post a reply please login or register